Parcours d’achat & paiement : le commerce unifié

Les parcours d’achat évoluent, les attentes des consommateurs aussi ce qui oblige les retailers à trouver des solutions innovantes répondant aux attentes des consommateurs.

La promesse d’un commerce unifié serait « d’utiliser n’importe quel canal à n’importe quelle étape du parcours d’achat (le choix), de façon fluide et sans rupture et en parfaite cohérence avec la marque ». Pour comprendre les consommateurs et les commerçants, voici un résumé du livre blanc « PARCOURS D’ACHAT & PAIEMENT » de PW Consultants et Bartle, auquel nous avons participé.

Les enjeux du parcours d’achat et du paiement

Pour 82 % des répondants[1], l’enjeu majeur d’un parcours d’encaissement et de paiement reste la satisfaction client. Celle-ci s’articule autour de trois attentes clé :

- la fluidité du paiement,

- la cohérence avec l’image de marque,

- le choix (ou personnalisation).

C’est toute la définition d’un commerce unifié. La satisfaction client doit être mise en parallèle avec un autre objectif du commerçant, qui reste pour 59 % des répondants à l’étude : le taux de conversion et le CA.

En effet, logiquement les attentes du client et du marchand divergent :

- Le marchand souhaite encaisser de façon rapide, et sécuriser le paiement ;

- Le consommateur veut oublier l’étape du paiement et profiter de modalités comme le « Buy Now Pay Later » qui lui permettent de repousser ses dépenses.

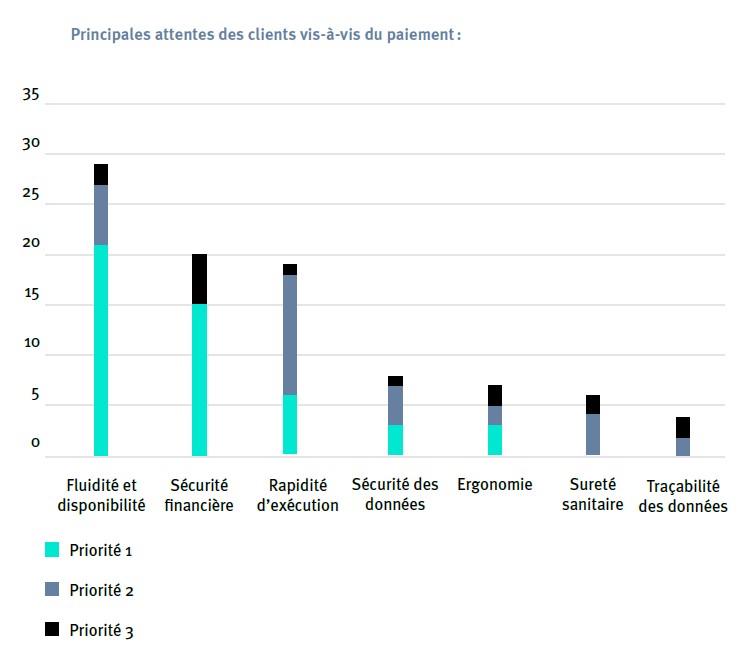

Pour le consommateur final, le trio gagnant du paiement : fluidité, sécurité et rapidité.

Le cas de la crise covid et ses conséquences

En période de crise, on constate bien souvent une accélération des évolutions. Dans le cas de la crise covid, cette accélération a fortement touché le e-commerce et le click & collect qui ont explosés. Les habitudes prises pendant la crise ont été conservées lorsque la situation est redevenue « normale ». Ces habitudes impactent à plusieurs niveaux le parcours d’achat :

- Canal d’achat et de mise à disposition : utilisation des systèmes drive, click & collect, d’abord par défaut et finalement par confort.

- Modes de paiement : utilisation exponentielle du « sans contact » (par carte ou paiement mobile NFC). La sécurité du mode de paiement passe au second plan, après la rapidité et la simplicité.

Quelles opportunités autour de l’encaissement et du paiement ?

Plusieurs opportunités émergent avec la notion de commerce unifié. On voit apparaître des actions pour l’uniformisation des expériences digitales et en magasin, une volonté de proposer une expérience omnicanale et une multiplication des choix tout au long du parcours d’achat.

Côté paiement de nouvelles opportunités ressortent également :

- Encaissement : la mixité de l’encaissement en magasin, réduire la file d’attente en multipliant les solutions d’encaissement.

- Paiement : un large panel de modes de paiement (pour s’adapter au nouveau mode d’usage, une offre de paiement unifiée en ligne et en magasin.

C’est un fait, le parcours d’achat n’est plus linéaire, il passe par de nombreux canaux. Ainsi, la liaison entre ces canaux doit être assurée du point de vue expérience, mais aussi paiement.

Il est important de rappeler que les offres de paiement innovantes ne sont pas un simple « caprice » de la part des commerçants, il s’agit bien de répondre à des besoins réels de diversité de paiement. Ainsi, la transformation du paiement présente alors une réelle opportunité pour le commerce.

Comment optimiser l’encaissement et le paiement ?

Bien que la recette exacte ne soit pas encore trouvée, les répondants de l’observatoire font une liste de 8 facteurs clés de succès.

- Identifier le parcours d’achat complet des clients en ligne et en magasin

- Proposer une expérience d’achat en cohérence avec la marque/enseigne

- Quantifier le besoin en termes d’encaissement et de paiement

- Penser à l’appropriation et acceptation des nouveaux systèmes d’encaissement et paiement

- Inclure les équipes opérationnelles dans la démarche de transition

- Rendre le système d’information agile et ouvert

- Réaliser des mises en œuvre rapides (plus question de mettre 3 ans à développer une nouvelle fonctionnalité)

- Garantir la stabilité du réseau en magasin (notamment wifi et réseaux mobiles)

Ces facteurs clés de succès rappellent que la transformation des habitudes et l’instauration du changement présentent souvent différents freins auxquels il faut se préparer.

C’est pour cela aussi que les prestataires de services de paiement comme SSP proposent toujours plus de solutions au cœur de leur offre produit. Notre rôle : faire la liaison entre le besoin de nos clients en termes de sécurisation, de garantie et de rapidité, et les besoins de ses clients (fluidité, simplicité et rapidité).

Téléchargez le Livre Blanc "Parcours d'achat et paiement" !

Envoyez le document à :