Chèques impayés | Comment réagir efficacement ?

En France, le paiement par chèque fait de la résistance aux autres moyens de paiement. Bien qu’il soit jugé coûteux et archaïque, les particuliers et professionnels continuent de l’apprécier pour plusieurs raisons (rapport du Comité National des Paiements Scripturaux) :

- L’attachement des Français à ce moyen de paiement ;

- La souplesse et la possibilité d’échelonner les paiements ;

- La simplicité d’usage pour le payeur (pas besoin de connaître les coordonnées bancaires du payé, pas de limite de plafond, etc.).

Pour l’encaissement, en revanche, la gestion des chèques impayés est un inconvénient majeur pour les entreprises et nécessite une organisation rigoureuse pour ne pas menacer la santé financière de son entreprise. Nous vous détaillons précisément dans cet articles les actions à suivre si vous recevez un chèque impayé.

SOMMAIRE

- Rejet de chèque : caractéristiques et causes

- Comment recouvrer un chèque sans provision ?

- Comment éviter les chèques impayés ? Utilisez chèque service

REJET DE CHÈQUE : CARACTÉRISTIQUES ET CAUSES

Lorsqu’on se retrouve avec un chèque impayé, le premier réflexe à adopter est de comprendre pourquoi l’échec de paiement s’est produit. Dans la majorité des cas, celui-ci est occasionné par une insuffisance de provision de votre client mais il peut également s’agir d’autres raisons. Voici une brève description des 5 principaux motifs de rejet :

Provision insuffisante

La somme disponible sur le compte bancaire de votre client est insuffisante pour couvrir la somme inscrite sur le chèque.

Opposition sur chèque

L’opposition sur chèque est une démarche effectuée à l’initiative de l’émetteur du chèque qui demande à sa banque d’annuler le paiement. Cela peut concerner l’ensemble des chèques bancaires pour motifs de « perte », « vol », « utilisation frauduleuse » et « procédure de sauvegarde, redressement ou liquidation judiciaire ».

Chèque prescrit

Un chèque est prescrit lorsqu’il est présenté au-delà d’un an et huit jours suivant la date de l’émission.

Chèque irrégulier/ non-conforme

Un chèque est considéré comme « irrégulier ».

- En cas d’« absence d’une mention obligatoire ». Vérifiez que le chèque indique le montant en lettres et en chiffres, le nom du bénéficiaire, la date, le lieu et la signature de votre client ;

- En cas de « signature non conforme ». Signature(s) non conforme(s) au(x) spécimen(s) déposé(s) en banque ;

- En cas d’« insuffisance de signature ». Il manque une ou plusieurs signatures pour que le chèque soit valide ;

- En cas de « Falsification Surcharge ». Chèque qui, après avoir été régulièrement émis, est modifié frauduleusement par un tiers ou le bénéficiaire en ce qui concerne une ou plusieurs de ses mentions (montant, nom du bénéficiaire, signature).Il n’y a pas d’opposition.

- En cas de « Faux chèques ». Fraude sur les informations pré marquées du chèque (chèque créé de toute pièce comportant des coordonnées exactes ou erronées) ;

- En cas d’« Absence ou d’irrégularité d’endos ». Le dos du chèque n’a pas été signé par le bénéficiaire.

Compte indisponible

L’indisponibilité du compte regroupe les situations suivantes : le compte de l’émetteur a été clôturé, ou fait l’objet d’une saisie attribution, d’un avis tiers détenteur ou d’une dénonciation de convention de compte collectif ou encore lorsque le titulaire du compte est décédé.

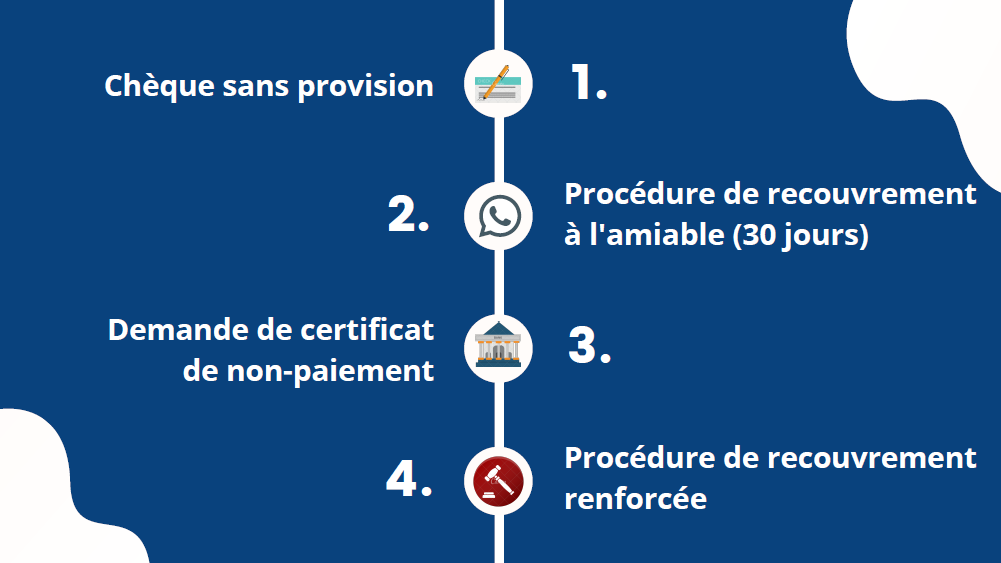

COMMENT RECOUVRER UN CHÈQUE SANS PROVISION ?

Procédure de recouvrement à l’amiable

Le chèque ne permet pas d’obtenir un paiement immédiat. En général, on observe un délai d’encaissement d’en moyenne 8 jours. Le défaut de provision peut s’expliquer par un simple oubli du votre client. Pensez tout d’abord à lui passer un appel téléphonique ou lui envoyer un mail pour éclaircir la situation et proposer un arrangement à l’amiable :

- Demandez à votre client de payer avec un autre moyen de paiement (espèce, virement bancaire…) ;

- Demandez à votre client d’alimenter son compte en banque afin de pouvoir présenter à nouveau le chèque à l’encaissement. Si vous optez pour cette solution, pensez à mesurer les impacts sur votre trésorerie. Par ailleurs, n’hésitez pas lors de votre argumentation à rappeler les sanctions qui pèsent sur votre client (interdiction bancaire, amendes et frais bancaires).

Pour être sûr que votre client prenne la pleine mesure de la situation, vous pouvez lui adresser une mise en demeure par lettre recommandée avec une copie de l’attestation de rejet et une copie de la facture. Voici un modèle de lettre.

Si vous n’avez toujours pas été payé dans les 30 jours malgré une relance amiable ou un nouveau dépôt en banque, vous pouvez enclencher une procédure de paiement à l’encontre de votre client. Pour cela, adressez directement à sa banque une demande de certificat de non-paiement (CNP), voici un modèle gratuit. Ce document est essentiel et dispose d’une valeur exécutoire pour entamer une procédure judiciaire.

Procédure de recouvrement forcée

Important : Vérifiez que le montant du chèque nécessite d’engager des démarches. Si votre créancier est insolvable, les frais d’huissier seront à votre charge et vous n’aurez même pas pu récupérer votre argent.

Vous avez enjoint votre client à vous régler, mais celui-ci ne vous donne aucun signe de vie ? Vous pouvez confier le recouvrement à un huissier de justice afin de récupérer la somme due. Au titre de ses fonctions et de ses compétences, l’huissier de justice va mettre en œuvre auprès de la banque de votre client, une procédure spéciale d’injonction de payer, sans passer devant la justice.

A défaut de régularisation sous 15 jours, l’huissier peut alors engager une procédure d’exécution forcée : saisie sur salaire, saisie sur compte, saisie de bien meuble…

COMMENT ÉVITER LES CHÈQUES IMPAYÉS ? UTILISEZ CHÈQUE SERVICE

Chèque Service vous protège contre les chèques impayés. Notre solution, unique sur le marché, sécurise et garantie vos encaissements par chèque en temps réel. Vous pouvez ainsi vous protéger contre les risques d’impayés, optimiser votre BFR et vous libérer de la lourdeur administrative liée au recouvrement.