Paiement par chèque : comment se porte la fraude ?

A l’heure de l’e-commerce et du paiement sans contact, le chèque est souvent perçu comme le dernier vestige d’une époque révolue. Pour autant, son usage résiste en France (80% des chèques émis en Europe proviennent encore de l’hexagone) et particulièrement dans certains secteurs d’activités ou les alternatives sont trop coûteuses ou mal adaptées.

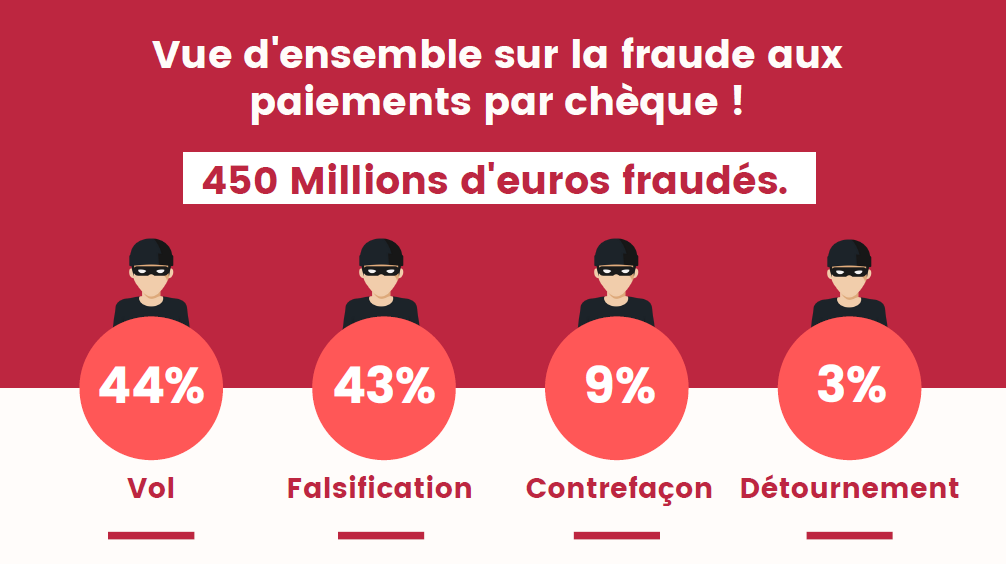

Vue d’ensemble sur la fraude aux paiements par chèque

Pour le professionnel, le chèque reste un moyen de paiement avec une certaine utilité grâce à sa souplesse, sa praticité et sa gratuité. Pour autant, il présente un inconvénient majeur, le professionnel n’est pas assuré que son client dispose du montant sur son compte bancaire ou que le chèque soit authentique.

La fraude sur le paiement par chèque a connu une forte augmentation en 2018, il est désormais l’instrument de paiement le plus fraudé en France en montant, devant la carte, comme le souligne le dernier rapport de l’OSMP (Observatoire de la Sécurité des Moyens de Paiement). Ceci nous amène à dresser le constat suivant : face à ce fléau nous ne sommes pas tous égaux !

Dans cet article, nous vous proposons de découvrir les différentes typologies de fraude auxquelles vous pouvez faire face. N’oubliez pas qu’il est possible de vous en prémunir et qu’il existe des bonnes pratiques ainsi que des dispositifs de sécurisation pour identifier les transactions à risques.

Les différentes typologies de fraude sur le chèque

Le plus souvent, lorsqu’on évoque la notion de fraude aux paiements par chèque, on imagine un chèque volé et utilisé à l’insu de son détenteur. Pour mieux comprendre quelles sont les différents types de fraude, voici celles qu’il vous faut connaître.

Vol

En cas de vols de chéquier, on distingue deux sous-catégories de fraude, celle qui intervient en amont, avant l’obtention physique du chéquier et celle qui intervient une fois que le client l’a réceptionné.

Concernant la fraude qui intervient en amont, elle peut intervenir à plusieurs étapes, depuis la fabrication du chéquier jusqu’aux différents prestataires qui assurent la livraison. Même si cela reste plus rare, elle peut tout de même intervenir au moment de la remise en agence bancaire, lorsque les fraudeurs parviennent à se faire passer pour le titulaire du chéquier.

Concernant les vols de chéquiers qui interviennent après la réception du chéquier, ils peuvent survenir à la suite d’un cambriolage, d’un vol ou de la perte du chéquier.

Falsification d’un chèque régulier

La falsification d’un chèque survient une fois que le fraudeur a intercepté le chéquier du client. Cette catégorie consiste pour le fraudeur à imiter une signature, modifier l’ordre du chèque, le montant ou remplacer le nom du bénéficiaire à l’aide de techniques de grattage, surcharge ou gommage.

Contrefaçon de chèque

Il s’agit de créer un faux chèque de toute pièces, émis ou non sur une banque existante. Ce type de fraude est souvent la plus élaborée car elle consiste à reproduire à l’identique un chèque dans l’ensemble de ses aspects visuels : filigrane, mentions, alignement, impression etc.

Détournement, rejeu

Il s’agit d’un chèque authentique et valide encaissé par un fraudeur, suivie d’un virement immédiat sur un compte étranger après la réception des fonds.

Contestation abusive

La contestation abusive d’un paiement par chèque d’un client peut être de deux natures : volontaire ou involontaire. Lorsqu’il s’agit d’une contestation volontaire, le client conteste sciemment une opération de paiement de paiement qu’il a réellement réalisé afin d’en tirer un bénéfice financier. Pour ce qui est de la contestation involontaire, le client conteste une opération de paiement qu’il a réalisé mais dont il ne se souvient plus ou dont il n’a plus connaissance (par exemple, le client prête un chèque signé à un membre de sa famille pour un achat).

Recommandations contre la faude

Au sein de Score & Secure Payment, nous nous efforçons de lutter contre la fraude aux paiements par chèque. Pour cela, nous avons mis en accès libre un livret « STOP aux faux chèques » pour vous indiquer les bonnes pratiques à adopter lorsque vous encaisser un paiement par chèque. Cependant, ces règles ne seront pas suffisantes pour vous éviter un risque de fraude.

Pour être transparent, chez Score & Secure Payment, nous sommes les premiers touchés par cette recrudescence des fraudes au paiement par chèque. Pour autant nous développons en permanence de nouveaux outils pour renforcer notre expertise de lutte contre la fraude et nous avons réussi en 30 ans grâce à nos milliards de données à construire un module anti-fraude pour détecter finement les faux chèques.

Enfin, un dernier conseil, ne refusez pas une vente parce que votre client paye par chèque, mais parce que vous avez un doute raisonnable sur celui-ci. N’oubliez pas que chacun détient ses habitudes et que malgré la digitalisation de notre société et de nos moyens de paiement, le chèque reste fortement ancré dans les pratiques et les usages des français.

Ce que vous devez retenir sur les paiements par chèque

Le chèque enregistre une forte progression de la fraude et atteint un niveau record en 2018 : 450 millions d’euros (+ 52% par rapport à 2017). C’est désormais le moyen de paiement « le plus fraudé en montant ». Une tendance qui est du en partie à la hausse des chèques fraudés et falsifiés. Malgré tout le chèque résiste encore dans les usages grâce à sa souplesse, sa praticité, et sa gratuité.

Les entreprises victimes de fraudes aux paiements par chèque ignorent trop souvent qu’elles peuvent recourir à des systèmes de sécurisation et protéger facilement leur trésorerie d’éventuelles mauvaises surprises. En attendant, elles peuvent dès à présent faire preuve de vigilance et adopter les premiers niveaux de contrôle recommandés avec notre livret.